1.免税事業者等は、売上が減額されるかもしれない(インボイス制度)

- インボイス制度※1が2023(令和5)年10月から始まります

- 免税事業者とインボイス登録をしていない課税事業者は、買取義務者(電力会社)からの支払いが減額される可能性があります。※1

- 減額量は、制度開始3年間は-2%、その後3年間が-5%、以後-10%となる?

※1-リンク資料(国税庁)インボイス制度が始まります!

注:減額される可能性がある-※1-リンク資料(資源エネルギー庁)、「インボイス制度の導入に伴うFIT制度運用上の対応について」の5ページ『インボイスが発行されない取引については、当該取引による買取義務者の消費税負担分を制度的に措置することとしてはどうか。』を根拠2.太陽光発電が余っている時は電気を買ってくれない(出力制御)

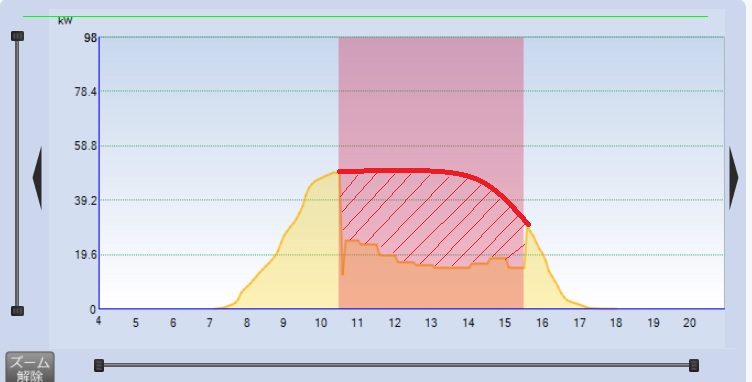

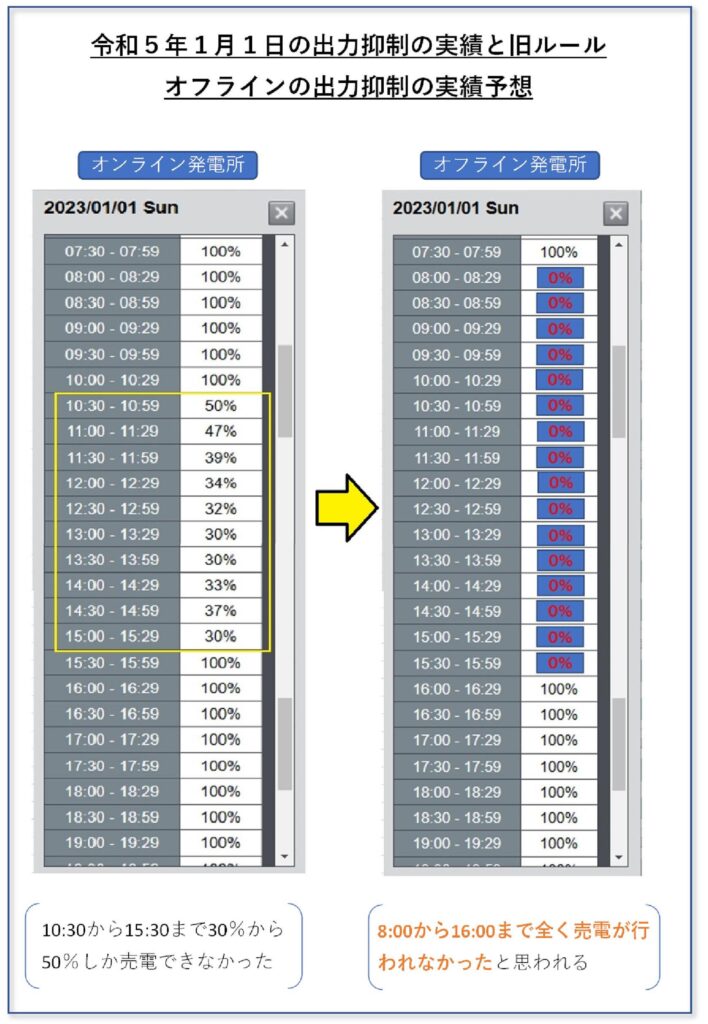

〈令和5年1月1日の出力制御〉

オンライン発電所では、出力制御10時30分から3時30分までの間出力制御が行われた。

上のグラフを表で表したもの(左側)

一方、オフライン発電所(右側)では、午前8時から午後4時まで完全に売電が止まっていたと思われます。実際のオフライン発電所の出力制御の量は、2カ月後に分かる予定

2月の出力制御スケジュール

この計画どおり出力制御が行われた時(100は制御なし、0は制御あり)、オンライン発電所ではきめ細やかに制御が行われるが、オフライン発電所では、午前8時~午後4時まで完全に買取が停止※3されてしまいます。

※3-被代理制御による

[旧ルール発電所とは] 2015.1.25までに電力会社との間で電力受給契約を結んだ発電所。売電単価が32円までの発電所が該当の可能性あり。

※1-リンク資料(九州電力送配電) 「オンライン代理制御導入後の出力制御の対象範囲」表の赤囲みの部分が2022(令和4)年12月から出力抑制の対象となった。特に、表のグリーン網かけのオフラインに該当する部分が上記❷に該当

※2-リンク資料(九州電力送配電) 3ページ「2022年度出力制御見通し」表、「10kw~500kw未満オフライン」で示す減収見込み量

注:減額量の算出方法-買取事業者が被ると思われる消費税負担を基に推測

3.11年目から源泉徴収方式で、およそ10万円の積立が始まる(廃棄費用積立)

10kw以上の認定発電所が対象。次の式《 毎月の発電量 × 解体等積立基準額 》で得られた額が、毎月、売電額から源泉徴収されて外部団体に積み立てられます

計算例 売電単価36円/低圧49.5kw発電所/太陽光パネル70kw/9月の発電量7,500kwh の場合

解体等積立基準額=1.09円/kwh(※1、7ページ『廃棄等費用として積み立てる積立金の額より)

(9月の積立額) 7,500kwh × 1.09円/kwh = 8,175 円

積立金は、太陽光パネル等を廃棄するときだけに取り崩すことができます。よって、発電所等を売った時はその積立金も相手側に移ります

※1-リンク資料(資源エネルギー庁)

4.パワコンが寿命 更新に大きな費用が必要

パワーコンディショナーの寿命は10年~15年と言われているので、FIT買取期間の20年間までにパワーコンディショナーの更新がどうしても必要となります。

その費用は、発電所を設置した時の見積書を見ても分かるとおり、更新した年は利益が全くでない程の大きな金額であることが分かります。

5.実はとてもコワイ! インフレ

FITの買取制度は、20年間は買取価格を固定してくれています。これが、発電事業に安心して投資できる根拠のひとつです。しかし、今のようなインフレが続いた場合、逆に買取価格が一定であることが(インフレに連動しない)、実質的に大きな減収要因になってしまいます。

例えば、1年間に2.0%のインフレが12年間続くと100 円で買えたものが12年後は127円を出さないと買えなくなります(言い換えると、売電収益が年間300万円あったとしても実質的に236万円に目減りしてしまうこと)。もし外国のように年率7パーセントのインフレであった場合は、100円の品物が225円(前述の例では、300万円が133万円になる)にもなってしまっています。

固定買取制度で一度インフレが起きてしまうと、実はコワイのです。